Zaniżony kosztorys naprawy samochodu, czyli kiedy należy się dopłata?

Twoje auto zostało uszkodzone z winy innego kierowcy? Otrzymałeś od ubezpieczyciela kosztorys, jednak widniejąca na nim kwota mocno odbiega od realnych kosztów, jakie poniosłeś związku z doprowadzeniem stanu pojazdu przed szkodą? Jak ubiegać się o należną dopłatę?

Spis treści:

Co zawiera kosztorys naprawy samochodu?

Najczęściej wycena szkody generowana jest za pomocą Audatex, czyli profesjonalnego systemu wyceny szkody. Gromadzone w nim dane są aktualizowane przeważnie co miesiąc, a pochodzą od producentów pojazdów oraz dostawców tzw. zamienników (nieoryginalnych części). Z systemu korzystają towarzystwa ubezpieczeniowe, rzeczoznawcy samochodowi oraz warsztaty naprawcze.

Dane pojazdu

W tej części kosztorysu naprawy pojazdu znajdują się Twoje dane osobowe oraz informacje o Twoim pojeździe: marka i model samochodu, numer VIN, data pierwszej rejestracji danego pojazdu, wersja wyposażenia czy dodatkowe wyposażenie (w tym miejscu często jest podawany także rok produkcji pojazdu).

Ponadto tutaj znajdują się informacje dot. szkody, tj. rodzaj szkody (OC lub AC), data szkody oraz data wykonanych oględzin pojazdu.

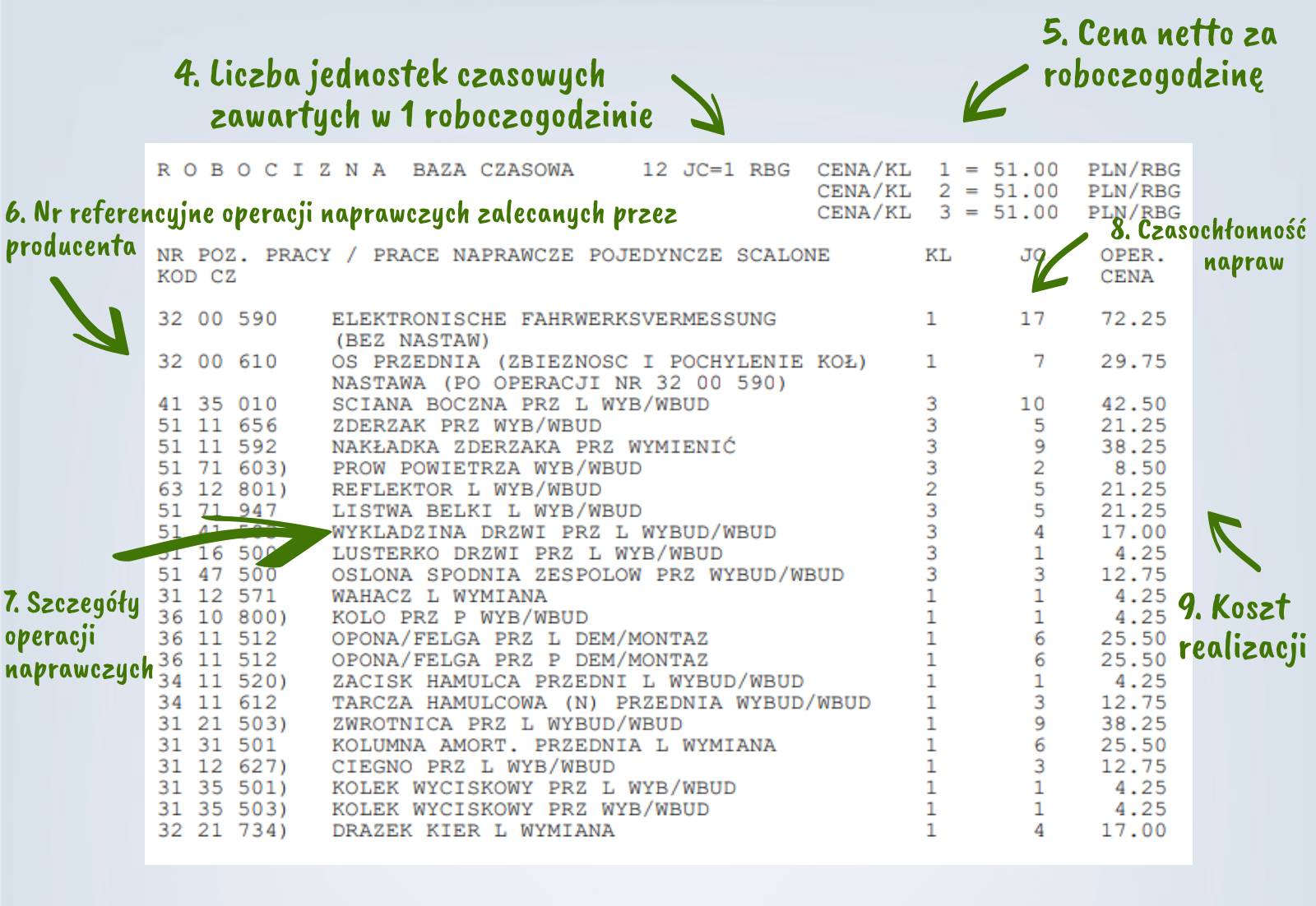

Robocizna

Z kolejnej części kosztorysu dowiesz się, na jaką kwotę wyceniono robociznę – zarówno po stronie mechanicznej, jak i blacharskiej. Skrót JC oznacza liczbę jednostek czasowych, a RBG roboczogodzinę pracy zakładu naprawczego. Jedna roboczogodzina może w zależności od producenta dzielić się na 10 albo 12 jednostek czasowych.

Na dokumencie podana jest także cena netto za roboczogodzinę, numery referencyjne stosowane przez producentów pojazdów dla operacji naprawczych oraz ich szczegółowy opis, pracochłonność danych czynności, a także ich koszt realizacji.

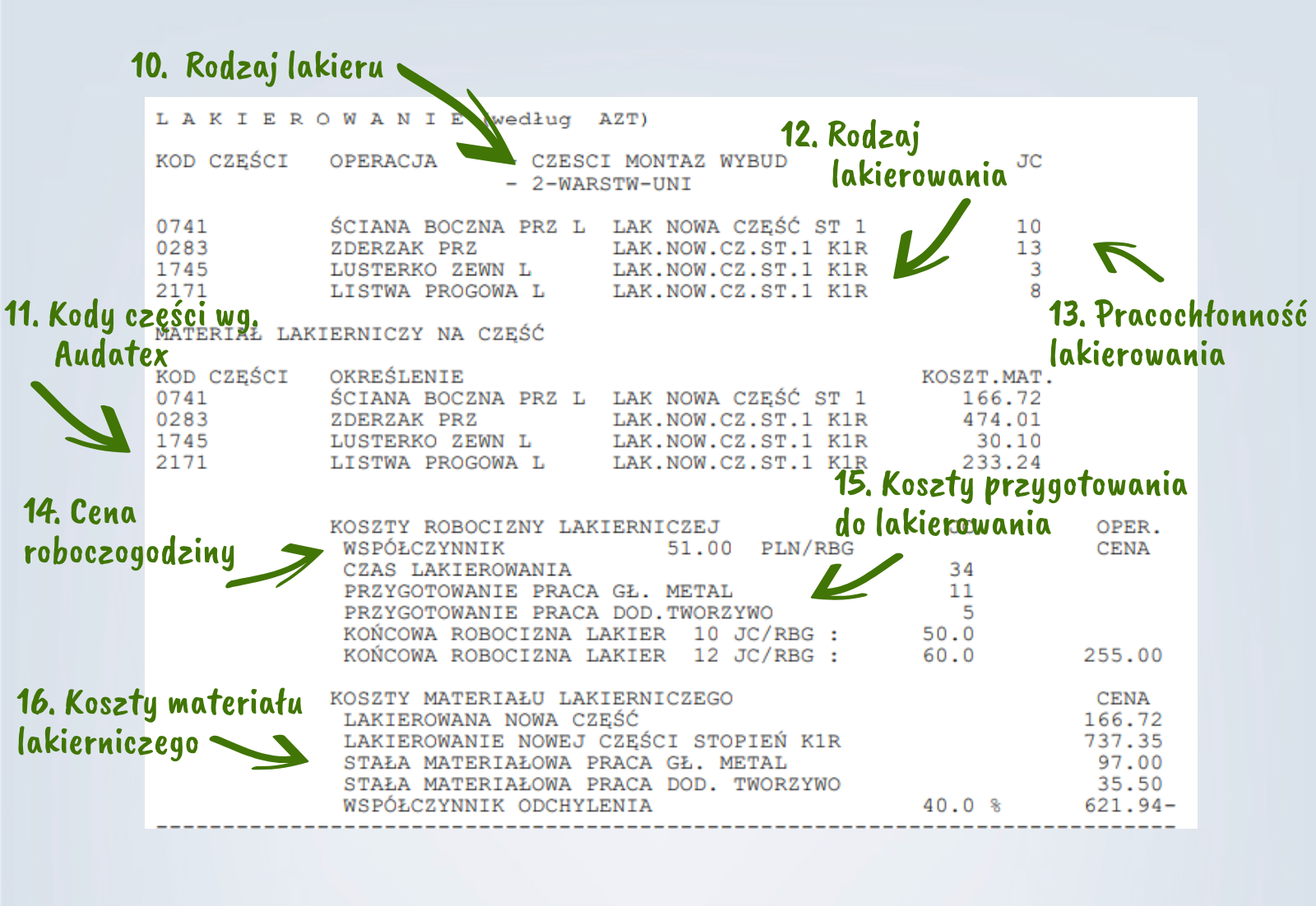

Lakierowanie i części

Ta część kosztorysu zawiera wszystkie informacje dot. lakierowania, czyli rodzaj zastosowanego lakieru (np. dwuwarstwowy metalic), rodzaj lakierowania (dopasowywany do rodzaju powstałych uszkodzeń), czasochłonność wykonania poszczególnych czynności lakierniczych (wyrażone w jednostkach czasowych).

Podane są również cena roboczogodziny oraz koszty przygotowania do lakierowania, koszt użytego przy lakierowaniu materiału. Zatem na koszt lakierowania 1 elementu składa się koszt materiału lakierniczego, przygotowania do lakierowania oraz samej czynności lakierowania.

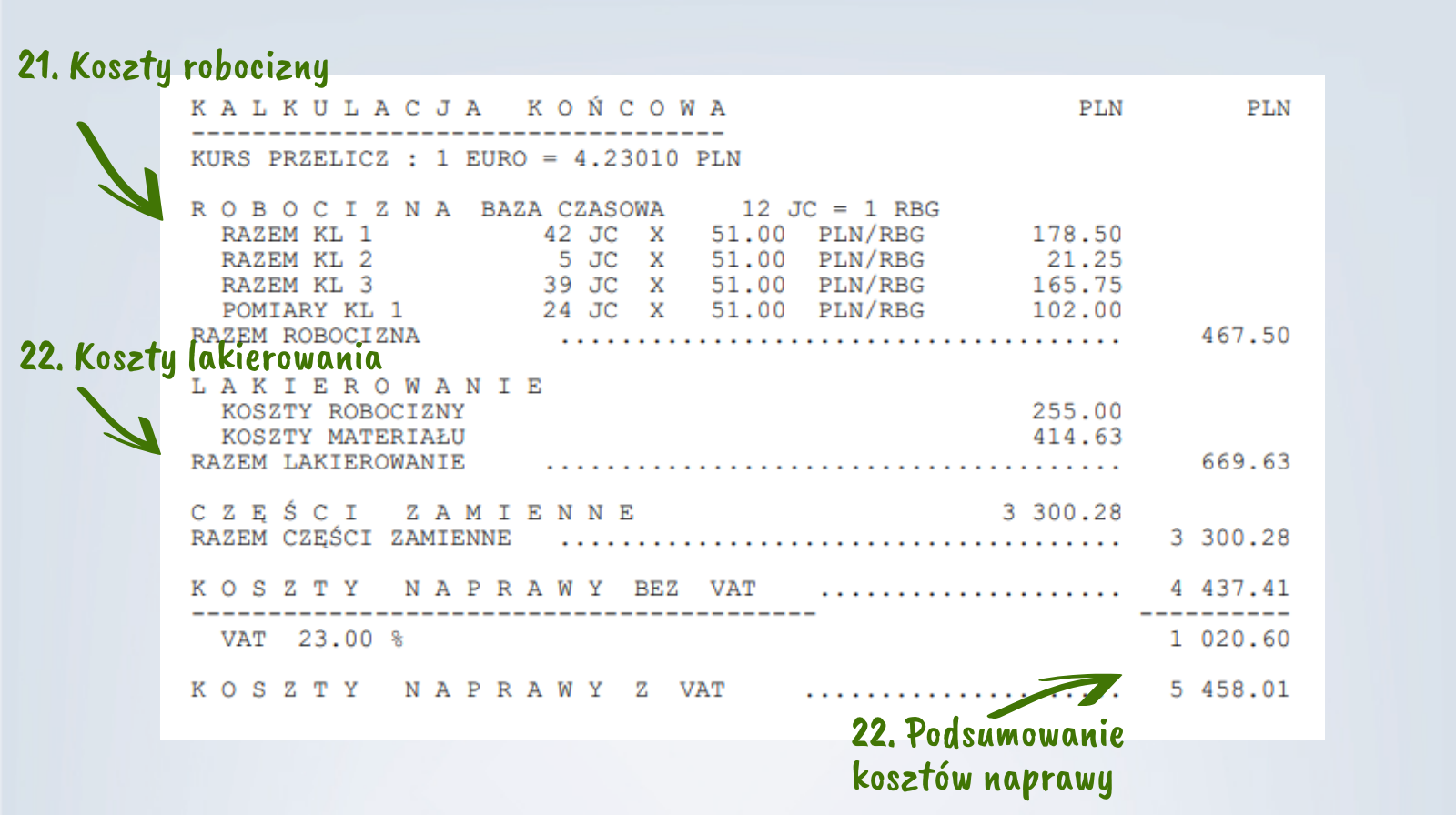

Kalkulacja końcowa

W kalkulacji końcowej, jak wskazuje już sama nazwa tej części kosztorysu znajduje się podsumowanie kosztów naprawy, czyli pełnych kosztów części i materiałów oraz robocizny.

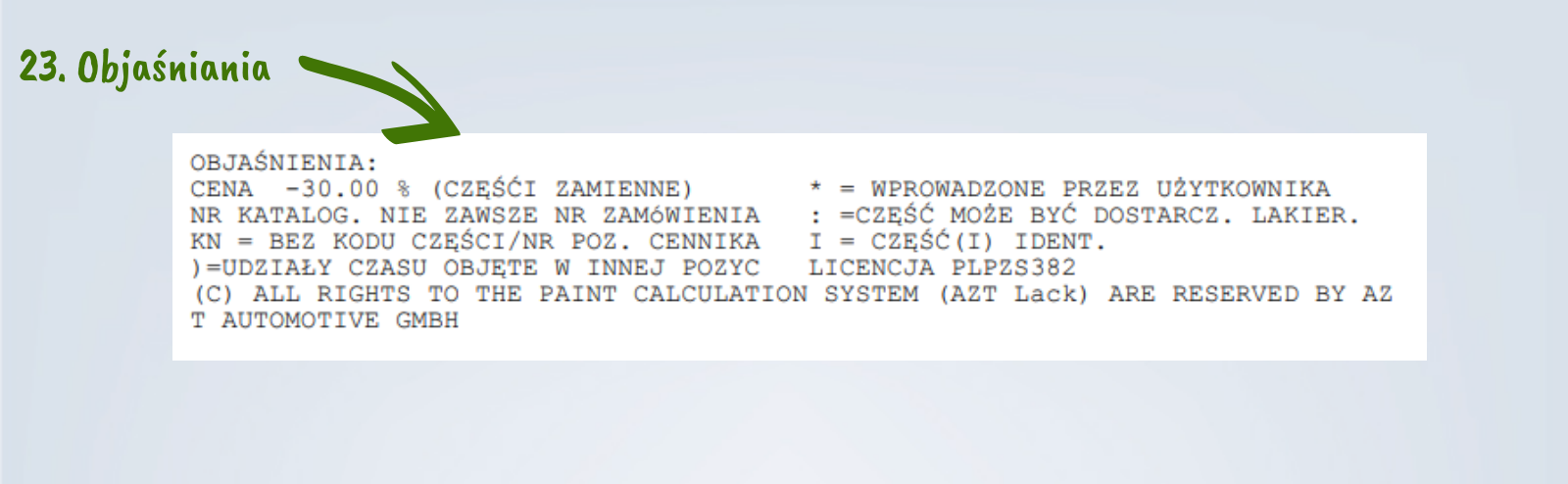

Objaśnienia

Jeśli w kosztorysie pojawiły się jakieś oznaczenia to w tej części znajdują się ich objaśnienia.

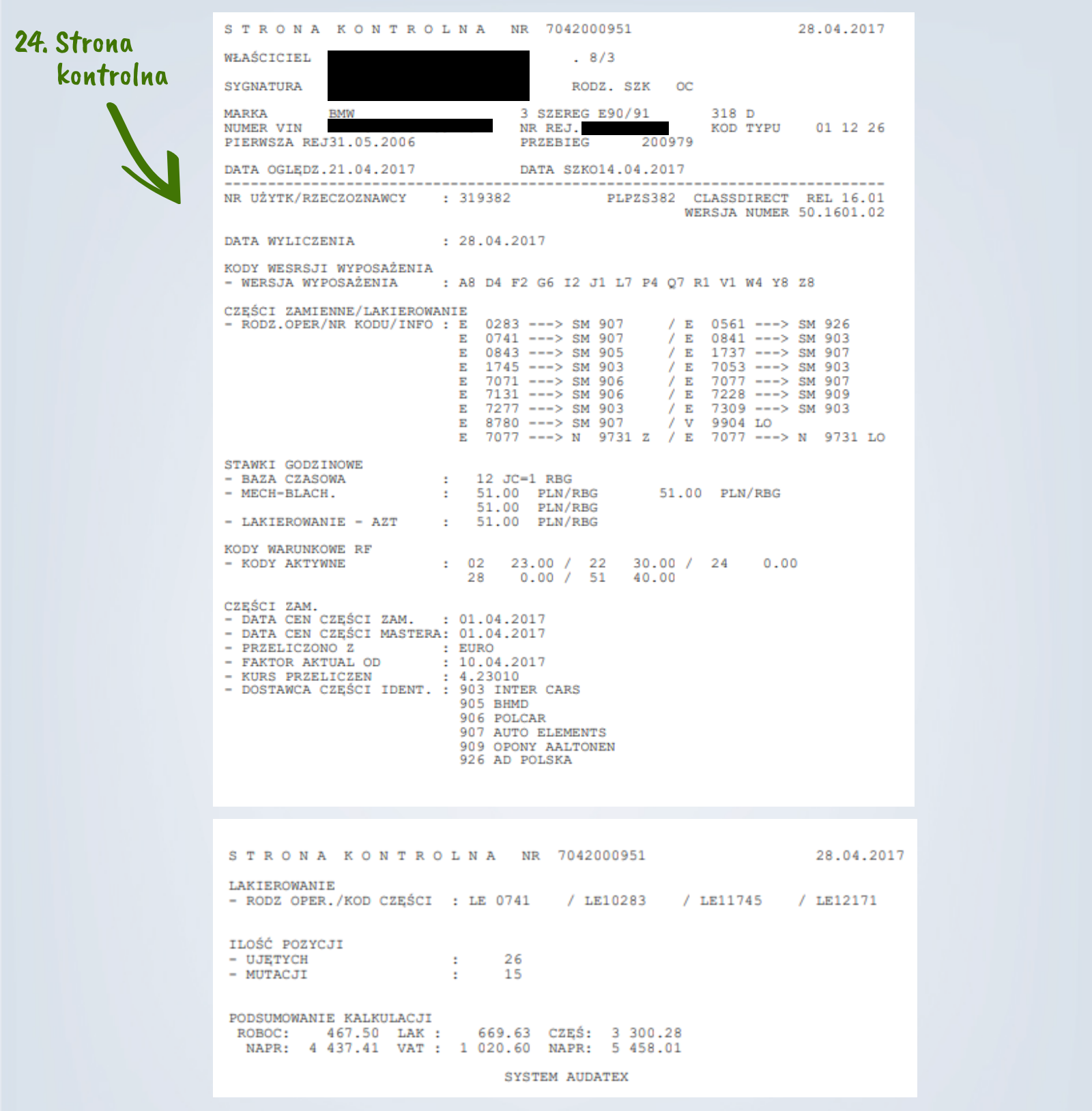

Strona kontrolna

Strona kontrolna nie jest uznawana za właściwą część kosztorysu z uwagi na to, że jest kodowanym podsumowaniem kalkulacji, które generuje program Audatex.

Na co zwrócić uwagę na kosztorysie naprawy?

Na kosztorysach zastosowanie mają różnego rodzaju oznaczenia jakości części.

Oznaczenia części

O – to części oryginalne. Są to tzw. części serwisowe, mają nie tylko rekomendację producentów pojazdów oraz ich logo, ale i także są często produkowane przez koncern motoryzacyjny albo certyfikowanych podwykonawców.

Q – to części o identycznych parametrach co części oryginalne, ale ich produkcją zajmują się dostawcy części na tzw. “pierwszy montaż”. Nie znajduje się jednak na nich logotyp koncernu, a rzeczywistego producenta.

P – to części o zbliżonej jakości co oryginały, ale nie są one przeznaczane na pierwszy montaż.

Z – to części zamienne, tzw. zamienniki, które nie klasyfikują się w w/w oznaczeniach.

Roboczogodziny

Tutaj warto zwrócić uwagę nie tylko na stawkę za roboczogodzinę, ale i ich liczbę, która jest konieczna, aby dokonać naprawy i doprowadzić pojazd do stanu sprzed zdarzenia drogowego. Dodatkowo należy rozgraniczyć stawki za pracę mechanika, blacharza czy lakiernika.

Na czym występują zaniżenia na kosztorysie?

Jak wynika z danych firm odszkodowawczych zdecydowana większość kosztorysów napraw pojazdów posiada zaniżenia. Towarzystwo ubezpieczeniowe najczęściej stosuje takie triki jak: ustalanie wysokości rekompensaty na podstawie cen części zamiennych, zamiast oryginalnych, zbyt niskie stawki za robociznę, potrącenia związane z amortyzacją, zaniżenie wartości pojazdu, a zawyżenie wartości pozostałości (tzw. szkoda całkowita).

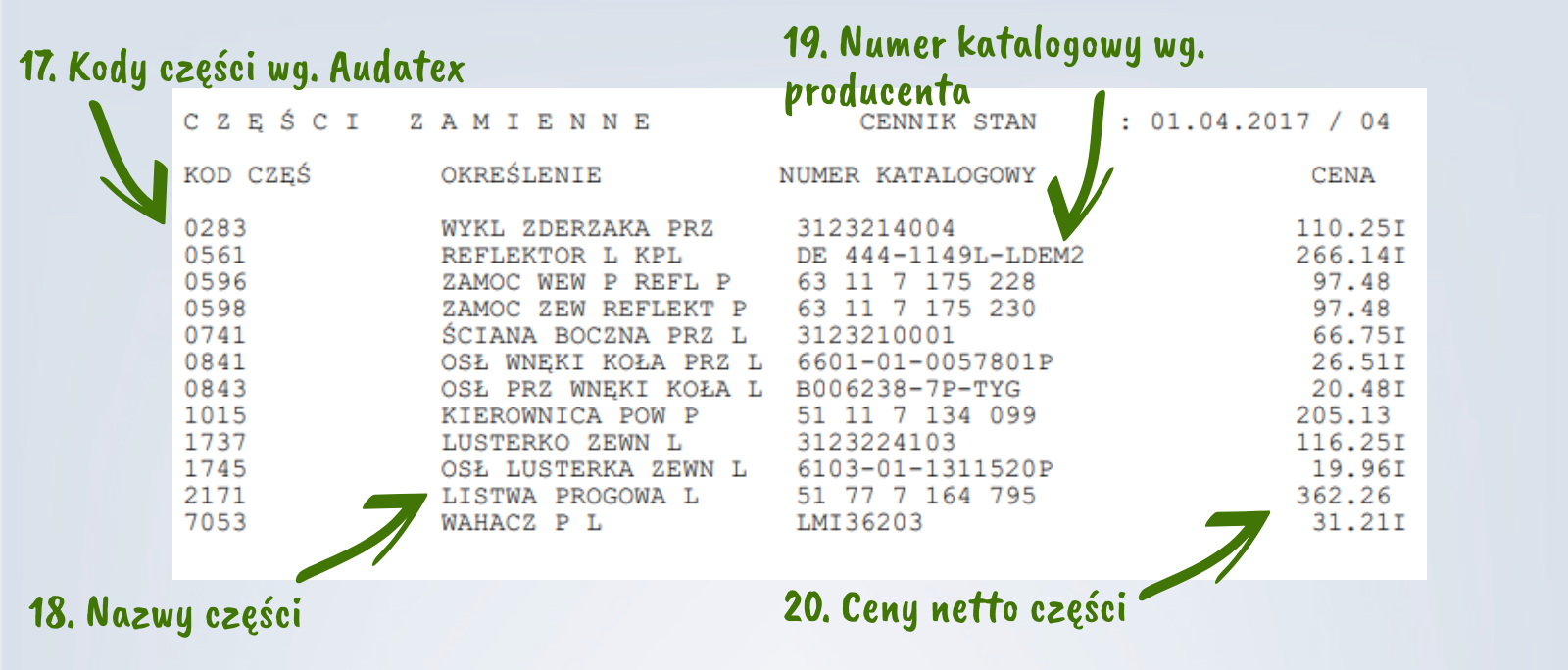

Części zamienne

Jeśli przed zdarzeniem drogowym w samochodzie znajdowały się części oryginalne, to i ceny takich części powinny się znaleźć w kosztorysie naprawy pojazdu. Niestety bardzo rzadko się to zdarza, a w większości przypadków ubezpieczyciele stosują cenniki dla tzw. zamienników.

Rabaty i amortyzacja

W wycenie szkody często uwzględniane są rabaty np. na zakup części, które w rzeczywistości otrzymują serwisy samochodowe zamawiające u danego dostawcy spore ilości podzespołów.

Niejednokrotnie można też spotkać się z współczynnikiem amortyzacji części, który wynika ze stopnia zużycia oraz wieku pojazdu. Zakłady ubezpieczeń potrącają dany procent od wartości nowych podzespołów, a im pojazd jest starszy, tym bardziej współczynnik amortyzacji przekłada się na wysokość odszkodowania. Sąd Najwyższy stwierdził, że taka praktyka jest niedozwolona.

Naprawa i materiały

Kolejnym trikiem stosowanym przez ubezpieczycieli jest ujęcie w kosztorysie stawek za naprawę części, które de facto powinna zostać wymieniona na nową. Ponadto, ilość uwzględnionych w wycenie szkody materiałów, szczególnie tych lakierniczych nierzadko jest niewystarczająca. To także przekłada się na zaniżone odszkodowanie z OC sprawcy.

Jak uzyskać dopłatę do odszkodowania?

Zaniżony kosztorys to niestety nadal częsta praktyka firm sprzedających ubezpieczenie samochodu, ubezpieczenie assistance. Mogą one zgodnie z prawem oszacować koszty naprawy, tj. wartości szkody.

Poszkodowani mają jednak spore problemy z samodzielną weryfikacją tego dokumentu. Ocena, czy podane w kosztorysie stawki za naprawę pojazdu są w prawidłowej wysokości, a co za tym idzie czy wypłacone odszkodowanie nie jest zaniżone, nie jest łatwa.

W takiej sytuacji warto skorzystać z analizy kosztorysu, które oferują firmy odszkodowawcze. Taka analiza jest bezpłatna i pozwolą zweryfikować czy wycena Twojej szkody była przeprowadzona w sposób prawidłowy. Dopłata do odszkodowania jest możliwa, jeśli od decyzji wydanej przez ubezpieczyciela nie minęły 3 lata.

Podsumowanie

1. Kosztorys zawiera m.in. dane pojazdu, rodzaj szkody, ceny części, koszty robocizny.

2. Warto zwrócić uwagę na różnego rodzaju oznaczenia na kosztorysie.

3. Większość kosztorysów naprawy zawiera zaniżenia.

4. Ubezpieczyciele często uwzględniają w wycenie szkody m.in ceny zamienników, zbyt niskie stawki za robociznę.

5. Dopłata do odszkodowania to sposób na zaniżone odszkodowanie wypłacone przez ubezpieczyciela.